'/%3e%3c!--%20Inner%20black%20drop%20--%3e%3cpath%20d='M50%2030%20C50%2030,%2029%2055,%2029%2066%20C29%2077.6%2038.4%2087%2050%2087%20C61.6%2087%2071%2077.6%2071%2066%20C71%2055%2050%2030%2050%2030Z'%20fill='%231a1a1a'/%3e%3c/svg%3e)

Sehr geehrter Leser,

seit den geopolitischen Verwerfungen Ende Februar 2026 beobachten wir an den Märkten ein Phänomen, das viele Anleger verunsichert: Der Rohölpreis eilt von Rekord zu Rekord, doch die Kurse der großen Ölproduzenten folgen nur mit gebremstem Schaum. Wer auf einen direkten Hebel gesetzt hat, sieht sich mit einer wachsenden Diskrepanz konfrontiert. Während WTI-Rohöl seit Anfang Februar um beeindruckende 43 % zulegte, verharrt das Plus bei Schwergewichten wie ExxonMobil oder Aker BP bei bescheidenen 12 %.

Warum schließt sich diese Schere nicht? In diesem Artikel untersuchen wir die fundamentalen Ursachen, analysieren die spezifische Situation der vier Marktführer und geben eine Einschätzung zur langfristigen Markterwartung ab.

1. Das Konzept des „Implied Oil Price": Was die Börse wirklich einpreist

Das wichtigste Verständnis vorab: Die Börse handelt niemals den heutigen Spotpreis, sondern die diskontierten Erträge der nächsten Jahrzehnte. Der aktuelle Preissprung auf über 100 USD pro Barrel wird von den Algorithmen und Fondsmanagern als temporärer „Angst-Aufschlag" gewertet.

Untersucht man die aktuellen Bewertungen von Exxon oder Aker BP, so stellt man fest, dass der Markt diese Aktien derzeit auf Basis eines langfristigen Ölpreises von etwa 72 bis 75 USD bewertet. Man spricht hier vom „Implied Oil Price".

Die Kernbotschaft des Marktes ist klar: Man traut dem aktuellen Hoch nicht. Die Anleger antizipieren eine Rückkehr zum Mittelwert (Mean Reversion). Solange die Terminkurven für die Jahre 2027 und 2028 deutlich tiefer handeln als der aktuelle Tagespreis, bleibt der große Kurssprung bei den Aktien aus.

2. Die vier Giganten im Fokus: Unterschiedliche Profile, ähnliche Bremsspuren

Obwohl alle vier Unternehmen vom hohen Ölpreis profitieren, sind die Gründe für die verhaltene Kursentwicklung jeweils spezifisch:

ExxonMobil – Der integrierte Stabilitätsanker

Als integrierter Konzern profitiert Exxon massiv in der Förderung (Upstream), leidet aber gleichzeitig unter den hohen Inputkosten im Raffineriegeschäft (Downstream). Zudem fungiert Exxon für viele Anleger als Dividenden-Ersatz für Staatsanleihen. Bei einer Dividendenrendite von aktuell ca. 3,1 % ist der Titel für viele Value-Investoren „fair bewertet". Ein massiver Kursanstieg würde die Rendite weiter drücken, was in einem Umfeld solider Zinsen für Anleihen zu Umschichtungen führen würde.

Occidental Petroleum (OXY) – Der gehebelte US-Player

Mit einem Plus von rund 29 % seit Februar zeigt OXY den stärksten Hebel. Als reiner Förderer mit Fokus auf das US-Permian-Becken schlägt jeder Dollar Preisanstieg direkt auf den Gewinn durch. Dennoch bremsen die Schuldenlast aus vergangenen Übernahmen und die Erwartung, dass Warren Buffett (Berkshire Hathaway) seine Position eher stabilisiert als aggressiv ausbaut, eine völlige Entkoppelung nach oben.

Aker BP – Die Wachstums-Wette aus Norwegen

Aker BP ist ein Sonderfall. Das Unternehmen befindet sich in einem massiven Investitionszyklus (Capex). Milliarden fließen in neue Projekte in der Nordsee. In der Bilanz führt dies dazu, dass der aktuelle Cashflow-Segen nicht eins zu eins in Sonderdividenden fließt, sondern „im Boden" verbaut wird. Für den langfristigen Strategen ist dies ein Qualitätsmerkmal, für den kurzfristigen Kursspekulanten jedoch eine Enttäuschung.

Petrobras – Der politische Risikoabschlag

Bei Petrobras ist die Schere am weitesten geöffnet. Das Unternehmen handelt aktuell so, als läge der Ölpreis bei lediglich 60 USD. Hier drückt nicht die Markterwartung zum Ölpreis auf den Kurs, sondern die Sorge vor staatlichen Eingriffen in Brasilien. Wer hier investiert, kauft kein reines Öl-Asset, sondern eine Wette auf die politische Stabilität Südamerikas.

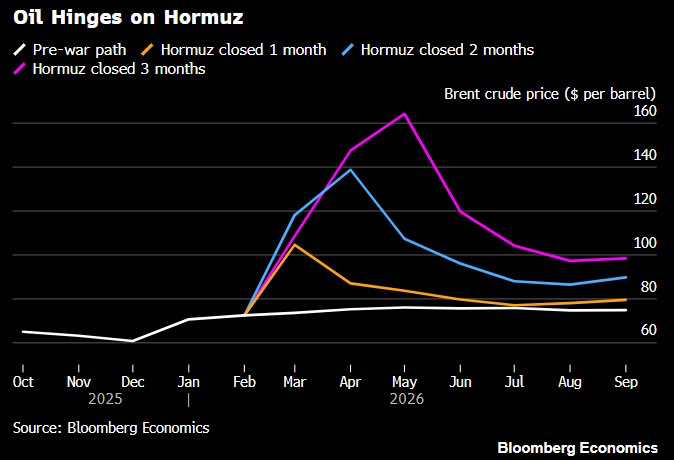

3. Die Straße von Hormus: Szenarien und ihre Folgen

Die aktuelle Bloomberg-Grafik visualisiert eindrucksvoll, wie die Zeitkomponente den Preis bestimmt. Für die Kursentwicklung der Aktien ergeben sich daraus folgende Ableitungen:

This is what Bloomberg thinks oil prices could be if the strait of Hormuz is shut for different time periods

1 month - ~$105 per barrel

2 months - ~$140

3 months - ~$165

Szenario „1 Monat Blockade" (Gelbe Linie): Der Preispeak bei 100 USD wird als kurzes Rauschen abgetan. Die Aktienkurse reagieren kaum, da die langfristigen Cashflow-Modelle der Firmen unberührt bleiben.

Szenario „3 Monate Blockade" (Lila Linie): Hier erreicht Öl die Marke von 160 USD. Historisch betrachtet wäre dies der Punkt der „Demand Destruction". Bei solchen Preisen bricht die globale Konjunktur zusammen. Öl-Aktien könnten in diesem Szenario paradoxerweise fallen, da das Risiko einer globalen Rezession schwerer wiegt als der kurzfristig hohe Verkaufspreis pro Barrel.

4. Der Kapitalzyklus als Kompass für wertorientierte Anleger

Für Investoren, die Öl-Aktien als Inflationsschutz und Dividendenquelle halten, ist das Verständnis des Kapitalzyklus entscheidend. In den letzten Jahren wurde weltweit zu wenig in neue Quellen investiert. Dieses „Under-Investment" sorgt für ein strukturell knappes Angebot.

Selbst wenn der Preis kurzfristig volatil bleibt oder die Aktien den Spotpreisen hinterherhinken: Die fundamentale Substanz der Unternehmen verbessert sich mit jedem Tag, an dem Öl über 70 USD gehandelt wird. Die Unternehmen nutzen die Gewinne, um Schulden abzubauen und Aktien zurückzukaufen.

Welche Markterwartung lässt sich also ablesen? Der Markt erwartet keine dauerhaften Preise über 100 USD. Er erwartet eine Stabilisierung im Korridor von 70 bis 80 USD. Die aktuelle Zurückhaltung der Aktienkurse ist somit ein Zeichen von Disziplin und kein Zeichen fundamentaler Schwäche.

Fazit für Ihre Strategie

Die Schere zwischen Ölpreis und Aktienkurs ist für den besonnenen Anleger kein Grund zur Sorge, sondern bietet eine Chance. Man kauft die Ertragskraft der Unternehmen aktuell zu einem „impliziten Ölpreis", der weit unter dem aktuellen Marktwert liegt. Dies bietet eine attraktive Sicherheitsmarge (Margin of Safety).

Solange die großen Konzerne ihre Dividenden aus dem freien Cashflow decken können – und das können sie bei 75 USD Öl problemlos – bleibt der Energiesektor einer der stabilsten Pfeiler für ein inflationsgeschütztes Depot.