'/%3e%3c!--%20Inner%20black%20drop%20--%3e%3cpath%20d='M50%2030%20C50%2030,%2029%2055,%2029%2066%20C29%2077.6%2038.4%2087%2050%2087%20C61.6%2087%2071%2077.6%2071%2066%20C71%2055%2050%2030%2050%2030Z'%20fill='%231a1a1a'/%3e%3c/svg%3e)

400 Millionen Barrel Notfall-Freigabe: Der größte IEA-Einsatz aller Zeiten

Die IEA (32 Mitgliedsländer inklusive USA, Deutschland, Japan) hat am 11./12. März 2026 einstimmig beschlossen, 400 Millionen Barrel aus staatlichen und verpflichteten Industrie-Reserven auf den Markt zu bringen. Davon kommen allein 172 Millionen Barrel aus der US Strategic Petroleum Reserve (SPR). Ziel: Die akuten Lieferausfälle durch die Hormus-Blockade auszugleichen und Panik an den Märkten zu verhindern.

Quelle: IEA-Pressemitteilung und Berichterstattung (CBS News, 11. März 2026)

8,21 Milliarden Barrel sichtbare Bestände – fast maximal gefüllt

Laut dem IEA Oil Market Report März 2026 betragen die globalen observed oil inventories aktuell 8,21 Milliarden Barrel (8.210 Millionen Barrel). Das ist der höchste Stand seit Februar 2021.

- •OECD-Länder (ca. 50 %)

- •China (ca. 15 %)

- •Floating Storage (Öl auf Schiffen, ca. 25 %)

- •Rest in anderen Nicht-OECD-Ländern

Zum Vergleich: Während der Corona-Pandemie 2020/2021 erreichten die Bestände durch den massiven Nachfrageeinbruch ein vorübergehendes Kapazitätsmaximum von über 8,5 Milliarden Barrel – ein Rekord, der lange als „nie wieder" galt. Heute sind wir fast wieder dort, obwohl die Weltwirtschaft längst auf Vorkrisenniveau ist.

Wie viele Tage Reserve sind das wirklich?

Bei einem globalen Verbrauch von rund 105 Millionen Barrel pro Tag (IEA/EIA-Prognose 2026) entsprechen 8,21 Milliarden Barrel theoretisch ca. 78 Tage Weltverbrauch. Das klingt viel – ist aber nur die Brutto-Zahl. In der Realität sind Mindestbestände operativ notwendig:

- •Raffinerien brauchen kontinuierlichen Nachschub (Pipeline- und Tanklogistik)

- •Floating Storage und strategische Reserven sind nicht sofort überall verfügbar

- •Ein Teil der Bestände ist „gebunden" (z. B. in Pipelines oder als Mindestfüllstand in Tanks)

Experten gehen daher von einer praktisch nutzbaren Reserve von 40–50 Tagen aus. Unterhalb dieser Schwelle drohen echte Engpässe und Raffinerie-Stillstände.

Wie lange kann die 400-Millionen-Freigabe die Hormus-Sperrung überbrücken?

Das aktuelle Defizit liegt bei ca. 8 mbpd (nicht die vollen 20 mbpd, weil die Golf-Staaten ihre Produktion sofort gedrosselt haben, um Tanks nicht überlaufen zu lassen).

400 Mio. Barrel ÷ 8 mbpd = 50 Tage theoretische Überbrückung

Bei einem schlimmeren Szenario (volles 20-mbpd-Defizit ohne Drosselung) wären es nur ca. 20 Tage – genau das, was viele Analysten als „kritische Schwelle" bezeichnen. Zusätzlich wird gefördertes Öl teilweise umgeleitet:

- •Saudi-Arabien nutzt die Ost-West-Pipeline maximal

- •Irak und UAE versuchen alternative Routen (z. B. über Pipelines nach Jordanien oder Rotem Meer)

- •Nicht-OPEC+-Produzenten (USA, Kanada, Brasilien, Kasachstan) fahren teilweise mehr

Trotzdem: Ohne baldige Wiederöffnung der Meerenge reicht der Puffer nur begrenzt.

Nachfrage bricht durch hohe Preise ein – der Markt reguliert sich selbst

Der Preisanstieg (Brent +20–30 USD) hat die Nachfrage bereits spürbar gedämpft:

- •IEA hat das Nachfragewachstum 2026 um rund 25 % gekürzt (nur noch +0,64 mbpd statt +0,85 mbpd)

- •Fluggesellschaften streichen Flüge, Industrie spart Energie, Autofahrer fahren weniger

- •LPG-Mangel in Asien verstärkt den Effekt

Genau das ist der klassische Ölmarkt-Mechanismus: Hohe Preise → Nachfrage runter + Angebot hochfahren (wo möglich) → Defizit kleiner.

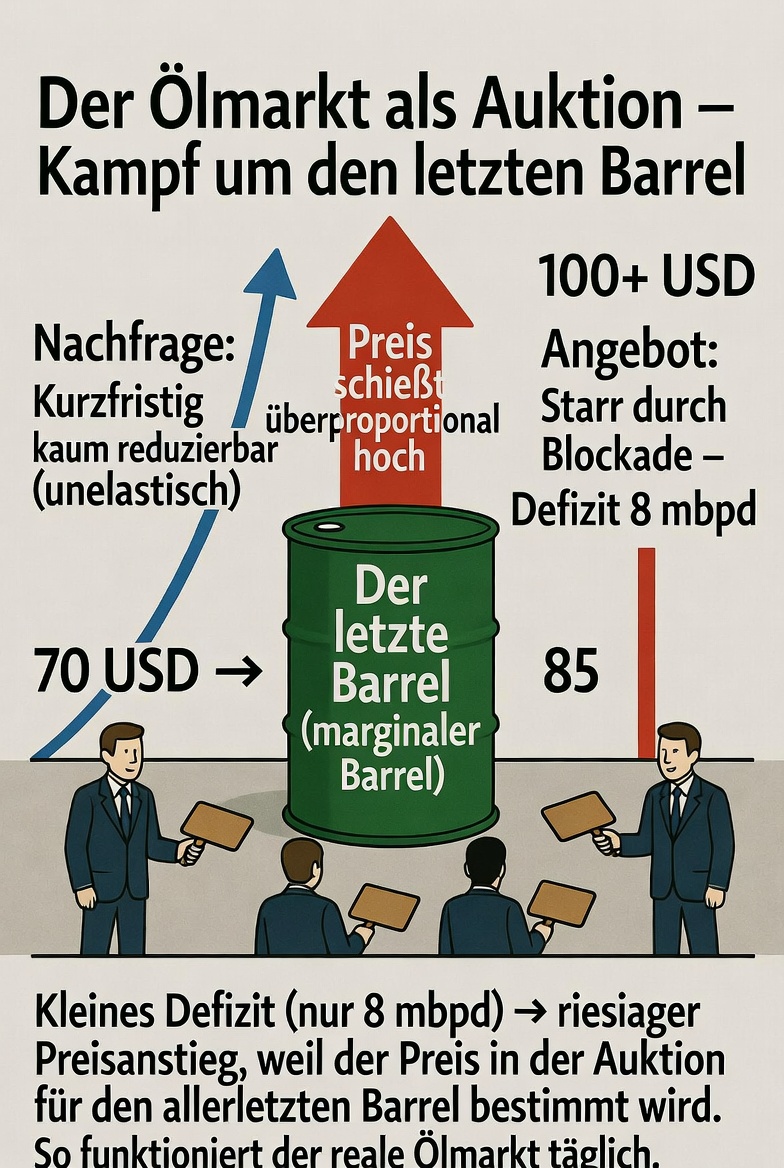

Warum schon ein kleines Defizit von 8 mbpd zu riesigen Preisbewegungen führt

Der Ölmarkt funktioniert wie eine kontinuierliche Auktion für den letzten, marginalen Barrel – und genau das macht ihn so extrem volatil.

- •70–90 % des physischen Öls werden über langfristige Lieferverträge (Terminkontrakte) gehandelt – zwischen Produzenten und Raffinerien, oft über Monate oder Jahre.

- •Der Preis in fast allen diesen Verträgen ist jedoch direkt an Börsen-Benchmarks gekoppelt (z. B. „Dated Brent + 2 USD" oder „NYMEX WTI + Differential").

- •Nur ein kleiner Teil der physischen Menge (~5–10 %) wird täglich als Spot (sofortige Lieferung) gehandelt.

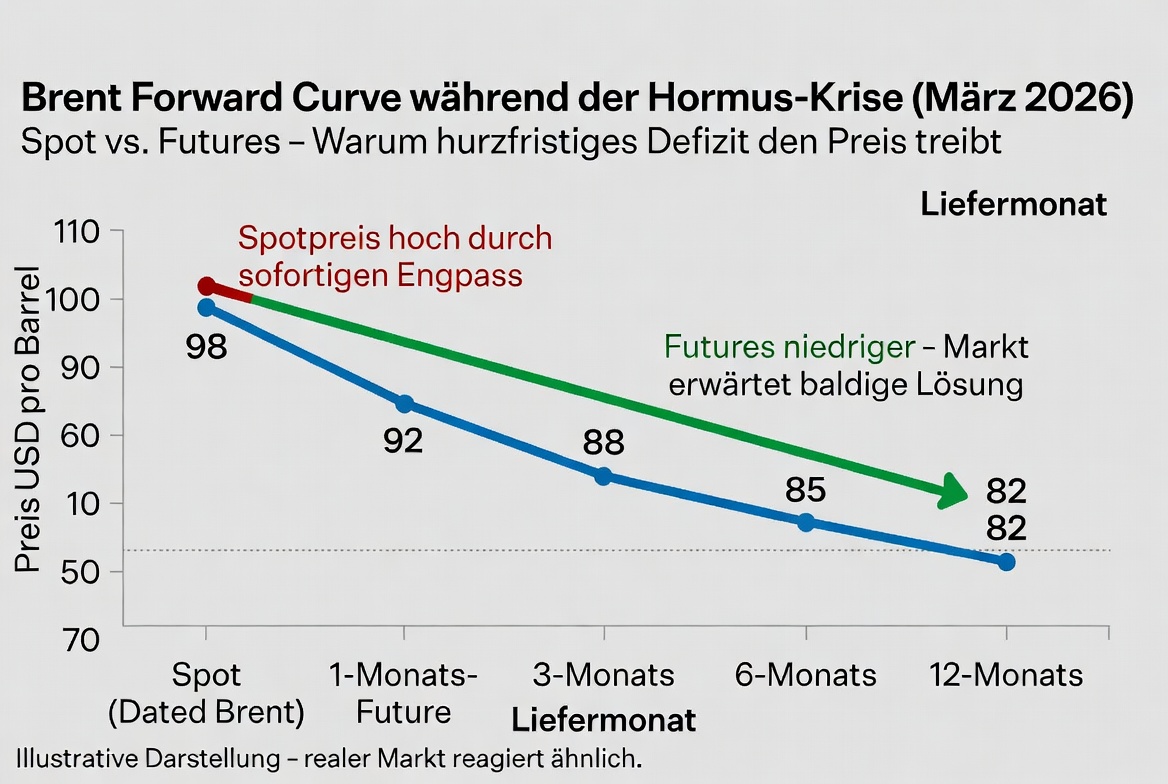

Spotpreis vs. Futurepreis

Spotpreis (z. B. Dated Brent): Der aktuelle Preis für Öl, das heute oder in den nächsten Tagen/Wochen gekauft und ausgeliefert wird – genau das, was in der Hormus-Krise explodiert ist.

Futurepreis: Der Preis, den du heute für Lieferung in einem späteren Monat festlegst. Am Verfallstag konvergiert der Future zum Spotpreis. Futures dienen vor allem Hedging und Spekulation (über 95 % werden nie physisch geliefert).

Bei einem Defizit (Angebot < Nachfrage) wird diese Auktion brutal: Die Nachfrage ist kurzfristig extrem preisunelastisch – Autos, Flugzeuge, Industrie und Chemie können nicht von heute auf morgen weniger Öl verbrauchen. Das Angebot ist ebenfalls starr. Deshalb müssen Käufer in der Auktion aggressiv überbieten, um den knappen „letzten Barrel" zu bekommen. Selbst ein kleines Defizit von nur 8 mbpd treibt den Clearing-Preis überproportional nach oben – in unserem Fall um 20–30 USD innerhalb weniger Tage.

Historische Beispiele

- •2022 (Russland-Sanktionen): Ein Defizit von nur 1–2 mbpd reichte für Preise über 120 USD.

- •1973 (Ölembargo): Ca. 4–5 mbpd Defizit führten zur Vervierfachung der Preise.

Der Mechanismus ist identisch mit der Merit Order im Strommarkt: Nicht der Durchschnittspreis entscheidet, sondern der marginale Barrel (der teuerste letzte Barrel, der noch gebraucht wird). Genau wie ein teures Gas-Kraftwerk den gesamten Strompreis bestimmt, setzt der marginale Barrel den Spotpreis für fast das gesamte Weltöl.

Heute sehen wir genau denselben Mechanismus: Die Angst vor einer Verschärfung („was, wenn aus 8 mbpd 15 mbpd werden?") verstärkt die Auktions-Dynamik zusätzlich durch Spekulation. Sobald die Hormus wieder offen ist, erwartet die EIA übrigens einen Überschuss von +1,9 mbpd – und fallende Preise auf ca. 70 USD im 4. Quartal.

Fazit für Anleger

Die 400-Millionen-Barrel-Freigabe und die fast vollen 8,2 Milliarden Barrel Bestände sorgen kurzfristig für Stabilität – aber nur für wenige Wochen. Die Lage bleibt volatil, solange die Straße von Hormus blockiert ist. Langfristig wird der Markt durch Lageraufbau und Nachfrage-Dämpfung wieder ins Gleichgewicht kommen.

Quellen & weiterführende Links

Hinweis: Dieser Beitrag stellt keine Anlageberatung dar, sondern dient ausschließlich der Information und Meinungsbildung. Bitte konsultieren Sie vor einer Anlageentscheidung Ihren persönlichen Finanzberater.