'/%3e%3c!--%20Inner%20black%20drop%20--%3e%3cpath%20d='M50%2030%20C50%2030,%2029%2055,%2029%2066%20C29%2077.6%2038.4%2087%2050%2087%20C61.6%2087%2071%2077.6%2071%2066%20C71%2055%2050%2030%2050%2030Z'%20fill='%231a1a1a'/%3e%3c/svg%3e)

Die logistische Sackgasse: Warum der Ölpreis strukturell hoch bleibt

Eric Nuttall legt dar, dass der Markt die physischen Realitäten der globalen Lieferkette ignoriert. Selbst bei einer sofortigen Öffnung der Seewege steht die Weltwirtschaft vor einer monatelangen Versorgungslücke.

1. Der Produktionsstopp (Shut-in) im Nahen Osten

Aufgrund der Unfähigkeit, Öl per Schiff zu exportieren, sind die lokalen Lagerkapazitäten im Persischen Golf erschöpft. Infolgedessen mussten die Produzenten ihre Förderung um ca. 13 Millionen Barrel pro Tag drosseln [01:06]. Das entspricht einem kumulierten Verlust von etwa 400 Millionen Barrel pro Monat.

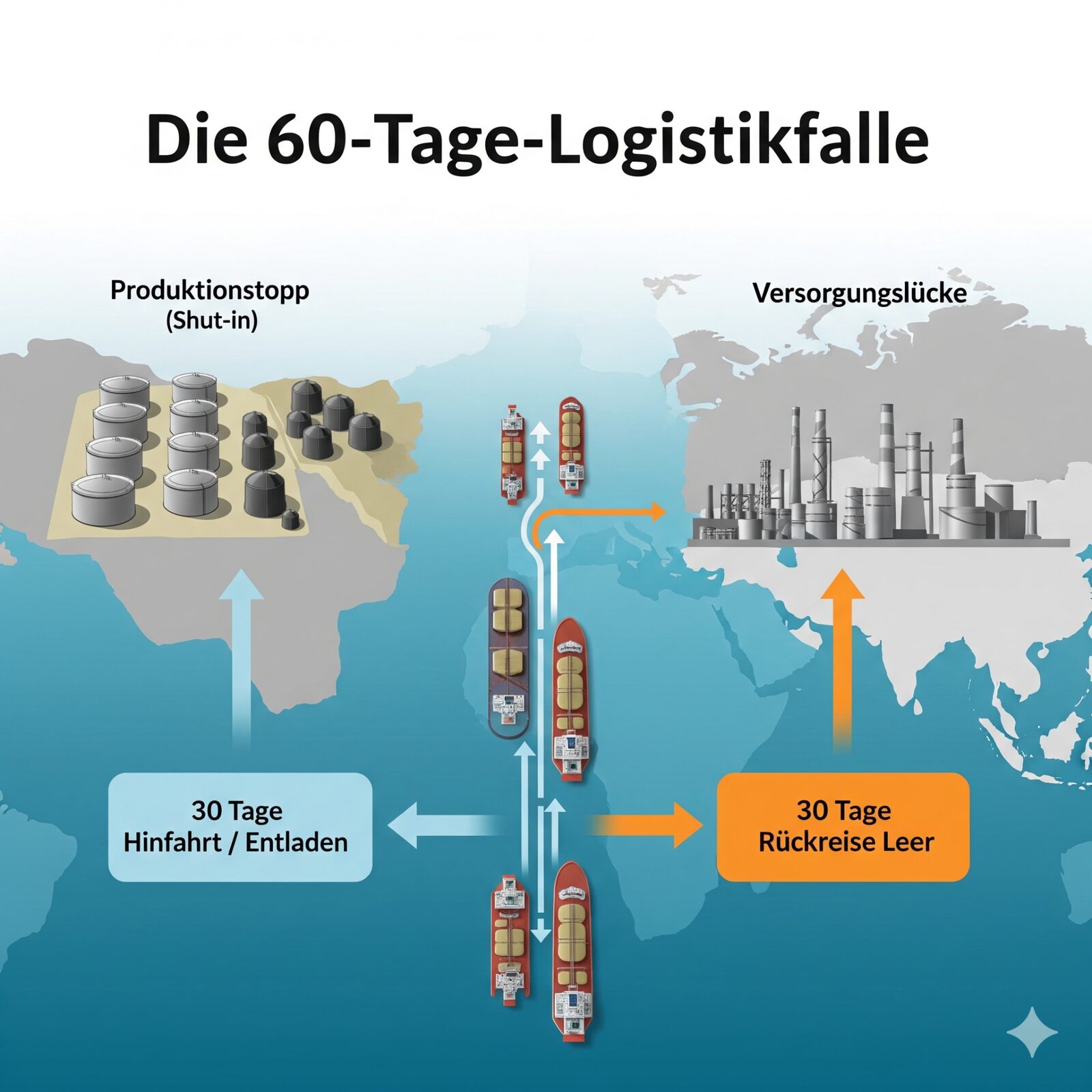

2. Die 60-Tage-Logistikfalle: Das Kernproblem

Der Markt hofft auf eine sofortige Normalisierung, unterschätzt dabei aber die reine Fahrzeit der Tanker:

- Der Ist-Zustand: 147 voll beladene Schiffe sitzen derzeit fest [02:35].

- Der Zyklus: Sobald die Straße öffnet, benötigen diese Schiffe ca. 30 Tage, um ihre Ziele (z. B. in Asien) zu erreichen und zu entladen. Danach müssen sie 30 Tage leer zurückfahren, um wieder gefüllt zu werden [03:11], [03:24].

- Die Konsequenz: Es dauert mindestens zwei Monate, bis das erste „neue" Öl wieder an Bord gehen kann. In dieser Zeit fehlen dem Markt weitere hunderte Millionen Barrel, die physisch nicht ersetzt werden können [03:41].

3. Dauerhafte Infrastrukturschäden

Über 75 Energieanlagen wurden im Verlauf des Konflikts beschädigt oder zerstört. Kuwait rechnet beispielsweise damit, 14 % seiner LNG-Produktionskapazität für die nächsten 3 bis 5 Jahre zu verlieren, da Spezialersatzteile extrem lange Lieferzeiten haben [13:30], [13:54].

Wahrscheinliche Entwicklungen und Preisprognosen

| Faktor | Status / Auswirkung |

|---|---|

| Ölpreis-Boden | Der fundamentale Boden für den WTI-Preis hat sich durch den massiven Lagerabbau auf 70–80 USD verschoben [11:30]. |

| Risikoprämie | Nuttall erwartet eine permanente politische Risikoprämie von 10–20 USD pro Barrel, da die asymmetrische Bedrohung durch Billig-Drohnen gegen Tanker bestehen bleibt [12:07]. |

| Nachfrage-Druck | Um das Defizit von 13 Mio. Barrel/Tag auszugleichen, wäre rechnerisch ein Ölpreis von 177 USD nötig, um die Nachfrage ausreichend zu drosseln [08:55]. |

Zentrale Erkenntnisse für rationale Entscheidungen

Kanada als strategischer Anker

Angesichts der Instabilität am Golf rückt Kanada als sicherer Versorger mit jahrzehntelangen Reserven in den Mittelpunkt. Nordamerikanische Aktien sind laut Analyse derzeit noch massiv unterbewertet, da sie das neue Preisniveau nicht widerspiegeln [19:22], [20:30].

Ignoranz der Zeitfaktoren

Die Hoffnung auf fallende Preise unmittelbar nach einem „Friedensschluss" ist eine Fehlkalkulation. Die physische Realität der Seewege diktiert eine Knappheit, die weit in den Sommer hineinreichen wird [22:20].

Twilight of US Shale

Nuttall betont, dass das Ende des Schieferöl-Wachstums in den USA (Plateau-Phase) die globale Abhängigkeit von stabilen Fördergebieten wie Kanada weiter erhöht [22:55].

Strategisches Fazit

Sehr geehrter Leser, die Situation ist keine reine Frage von Krieg oder Frieden, sondern ein logistisches Zeitproblem. Selbst wenn heute alle Raketen schweigen, bleibt der „Förder-Hahn" im Nahen Osten für mindestens zwei Monate faktisch zugedreht, bis die nötigen Transportschiffe wieder vor Ort sind.

Bist du darauf vorbereitet, dass die physische Knappheit an der Tankstelle ihren Höhepunkt erst erreicht, wenn die Nachrichtenticker bereits „Entspannung" vermelden?