'/%3e%3c!--%20Inner%20black%20drop%20--%3e%3cpath%20d='M50%2030%20C50%2030,%2029%2055,%2029%2066%20C29%2077.6%2038.4%2087%2050%2087%20C61.6%2087%2071%2077.6%2071%2066%20C71%2055%2050%2030%2050%2030Z'%20fill='%231a1a1a'/%3e%3c/svg%3e)

Strukturelle Versorgungskrise statt Überangebot

Sehr geehrter Leser, das Gespräch zwischen Mike Rothman (Cornerstone Analytics) und Rick Rule (aufgenommen am 28. April 2026) widerlegt das gängige Narrativ eines Öl-Überangebots. Die physischen Daten — Lagerabbau, fehlende Investitionen und geopolitische Lieferausfälle — zeichnen ein gegenteiliges Bild: einen sich verschärfenden strukturellen Engpass. Der physische Markt (reale Moleküle, Schiffe, Raffinerien) divergiert deutlich vom Papiermarkt (Futures, Narrative). Beide Experten erwarten einen signifikanten Preisanstieg, der Nachfrage rationiert und Kapazitäten wiederherstellt.

1. Makro-Framework: Nachfrage widersteht Preisanstiegen

Die globale Ölnachfrage ist seit dem Jahr 2000 um rund 40 % gestiegen — und das, obwohl sich die Preise im selben Zeitraum verdreifacht haben [02:22]. Die Nachfrage ist nicht primär preiselastisch, sondern strukturell an Transport und Petrochemie gekoppelt. IEA-Prognosen unterschätzen dies systematisch, insbesondere in den Emerging Markets. Die physische Realität ist klar: Die Nachfrage wächst mit Einkommenszuwächsen und Urbanisierung, nicht mit westlichen „Peak-Demand"-Annahmen.

2. Non-OPEC-Versorgung und der Lagerabbau

Die Non-OPEC-Produktion (inklusive US-Shale) zeigt eine abnehmende zweite Ableitung — das Wachstum verlangsamt sich. Gleichzeitig wurden die globalen Lagerbestände um 945 Millionen Barrel abgebaut [06:40]. Das ist ein klarer Widerspruch zum „Super-Glut"-Narrativ. Die Korrelation zwischen Inventarniveau und Preis ist mit einem R² von 82 % belastbar: Lagerabbau geht historisch mit steigenden Preisen einher, nicht mit fallenden. Die Spare Capacity liegt aktuell unter 1 Million Barrel/Tag — ein historisch extrem niedriger Wert.

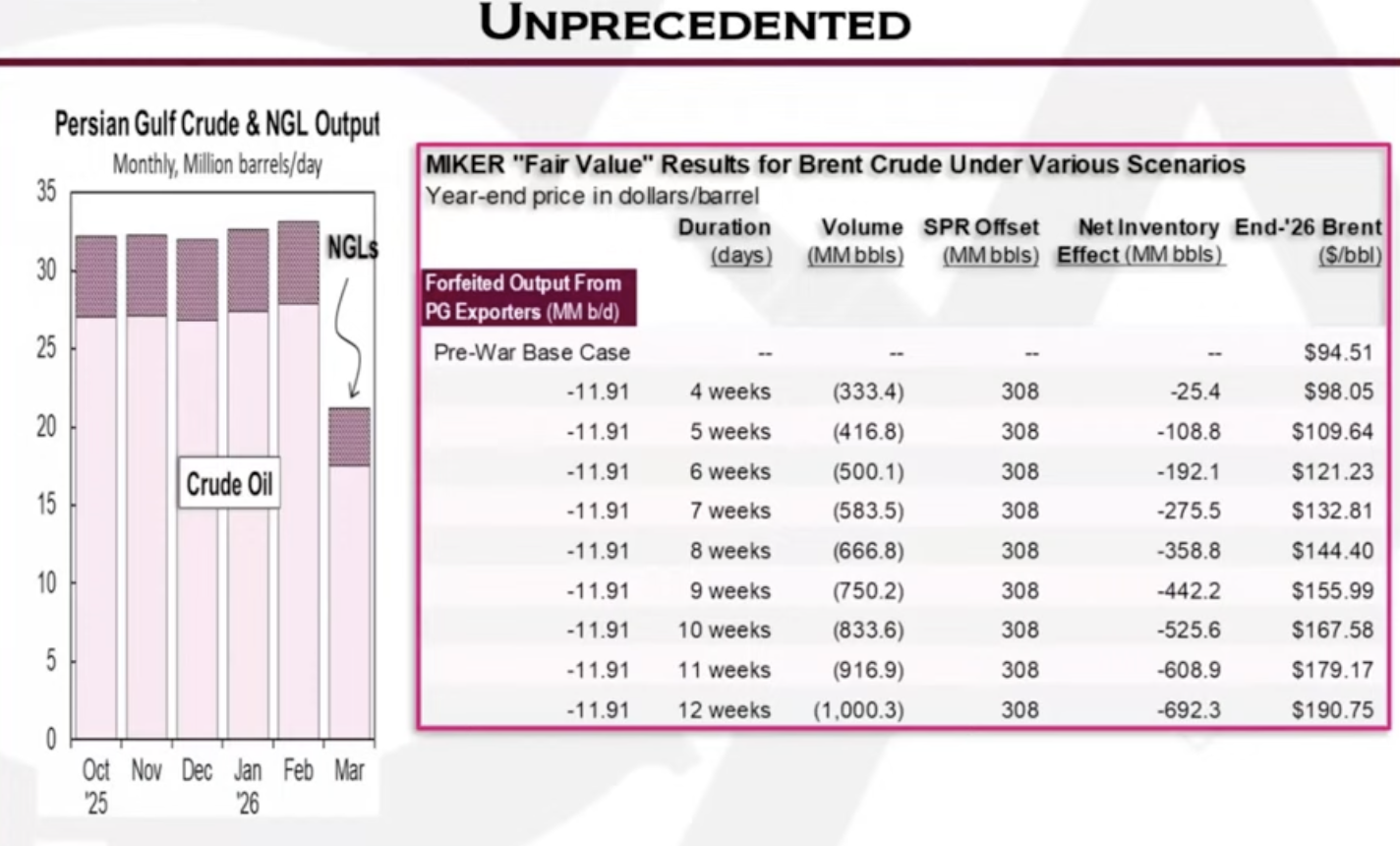

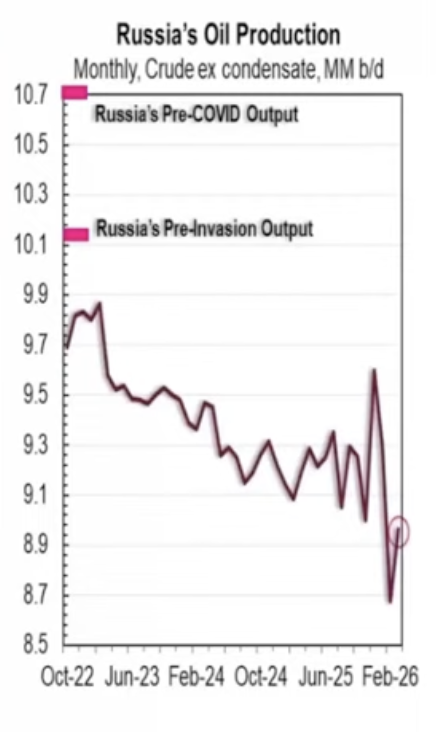

3. Geopolitische Supply-Shocks

Die als „Epic Fury" bezeichneten Störungen im Persischen Golf (Angriffe, Shut-ins) und der Ukraine-Russland-Konflikt haben in Summe über 10 Millionen Barrel pro Tag vom Markt genommen [11:05]. Sanktionen und physische Blockaden wirken unmittelbar auf Tanker-Routen und Produktion. Die Störungen betreffen dabei nicht nur das Volumen, sondern auch die Qualität und die Logistikketten — etwa die Verfügbarkeit von schwerem versus leichtem Rohöl für Raffinerien.

Die strategischen Reserven der OECD wurden mit 308 Mio. Barrel (statt der angekündigten 400 Mio.) freigegeben. Dennoch stiegen die Preise durch die Releases hindurch — ein deutliches Signal, dass Reserven die strukturelle Lücke nicht schließen können.

4. Unterinvestition und „Missing Barrels"

Seit 2014 fehlen weltweit 3,6 Billionen US-Dollar an Investitionen in die Förderkapazität [21:01]. Deferred Capex zerstört dauerhaft Kapazitäten — Shale-Bohrlöcher etwa halten nur rund 5 Jahre. Historische Revisionsdaten zeigen wiederholt „fehlende" Barrel: Im Jahr 2022 waren es allein 2,3 Mrd. Barrel, vor allem in Emerging Markets. Die Marktdivergenz wird offensichtlich: Futures-Preise spiegeln kurzfristige Wetten wider, während der physische Markt reale Knappheit durch fehlende Bohrungen und alternde Felder zeigt.

5. Nachfrage-Fehlkalkulation und Shale-Realität

Die IEA-Prognosen sind systematisch zu optimistisch — Rothman spricht von „Phantom Supply". Der US-Rig-Count sinkt, die Zahl der DUCs (drilled but uncompleted) ist reduziert; die US-Produktion wird 2026 zurückgehen [29:29]. Hinzu kommt ein Koppelprodukt-Problem: Leichtes Shale-Öl passt nicht optimal zu US-Raffinerien, die für schweres und saures Rohöl ausgelegt sind [44:56].

Ein häufig unterschätzter Zweitrundeneffekt: Hohe Diesel- und Jet-Fuel-Preise — historisch dreifach stärker reagierend als Rohöl — treffen Logistik und Landwirtschaft härter als Benzin. Genau dort entsteht die nachgelagerte Inflation.

Vergleich: Narrativ vs. physische Realität

| Aspekt | Mainstream-Narrativ („Glut") | Physische Realität (Rothman/Rule) | Konsequenz für Preise |

|---|---|---|---|

| Globale Lager | Überangebot, steigende Inventare | 945 Mio. Barrel Abbau | Aufwärtsdruck |

| Spare Capacity | Ausreichend (>2–3 Mio. bpd) | <1 Mio. bpd | Hohe Volatilität |

| Investitionen | Ausreichend für Transition | 3,6 Bio. USD fehlen → permanente Kapazitätslücke | Langfristiger Bullenmarkt |

| Geopolitische Störungen | Temporär, schnell behebbar | >10 Mio. bpd dauerhaft entfernt | Struktureller Schock |

| Nachfrage-Prognose | Peak Demand bald | +40 % seit 2000, Emerging Markets treiben weiter | Unterschätzte Rationierung |

Logisches Fazit

Die Daten deuten auf eine anhaltende Verengung des physischen Ölmarkts hin, die durch Underinvestment und geopolitische Realitäten verstärkt wird. Ein Preisanstieg auf deutlich höhere Niveaus — lokale Modelle deuten auf 180 USD und mehr pro Barrel bei anhaltenden Störungen — ist nicht spekulativ, sondern notwendig, um Nachfrage zu rationieren und Investitionen anzureizen.

Energie-Aktien befinden sich nach Einschätzung beider Experten erst in der mittleren Phase eines mehrjährigen säkularen Bullenmarkts. Für rationale Anleger eröffnet die Divergenz zwischen Papier- und Physik-Markt eine seltene Gelegenheit: hochwertige Produzenten mit niedrigen Förderkosten zu Kursen, die den realen langfristigen Wert von Energie noch nicht widerspiegeln.

Mit vorzüglicher Hochachtung